대출 이자를 결정하는 가장 큰 요소가 바로 ‘상환방법’입니다. 상환방법만으로도 2배에 달하는 이자 차이가 날 수 있기 때문인데요. 지금부터 대출상환방법에 대해 말씀드리도록 하겠습니다.

대출상환 방법 알아보기

대출상환 방법은 만기일시상환, 원리금균등분할상환, 원금균등분할상환 총 3가지가 쓰이고 있습니다. (*다른 상환 방법도 있으나 유동적이고 개인의 편차가 크기 때문에 잘 쓰이지 않습니다.) 그렇다면 각각 대출상환 방법에 대해 쉽게 설명드리겠습니다.

1. 만기일시상환

만기일시상환

매달 대출금의 이자만 납부하고 원금은 만기일에 전부 상환하는 방식입니다. 매달 내는 이자금액의 부담이 적지만 만기일에 부담이 커지는 단점이 있습니다. 실제로 만기일시상환에 연체되는 사례도 많습니다.

※ 1억 대출 / 기간 5년 / 이자 3% 예시

▷ 총 대출이자는 15,000,000원

▶ 매월 이자 25만원 > 만기일 1억원 상환

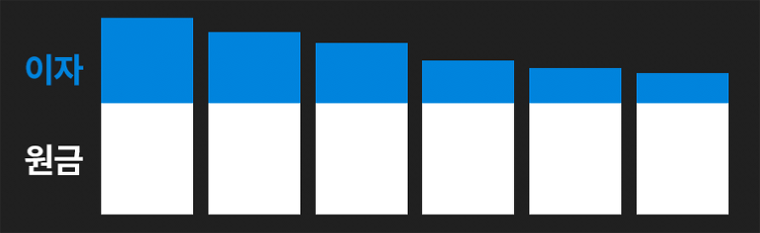

2. 원금균등분할상환

원금균등분할상환

대출 원금을 상환기간 동안 똑같이 균등 분할하여 내는 방식입니다. 초기부담은 크지만 기간이 지날수록 대출 원금이 빠르게 줄기 때문에 이자의 금액도 낮아지게 됩니다. 다만 상환 금액이 매월 달라지기 때문에 자산 플래닝을 짜기에 다소 어려울 수 있습니다.

※ 1억 대출 / 기간 5년 / 이자 3% 예시

▷ 총 대출이자는 7,625,000원

▶ 첫달 월 상환금 1,916,667원

▶ 12개월 월 상환금 1,870,833원

▶ 24개월 월 상환금 1,820,833원

▶ 60개월 월 상환금 1,670,833원

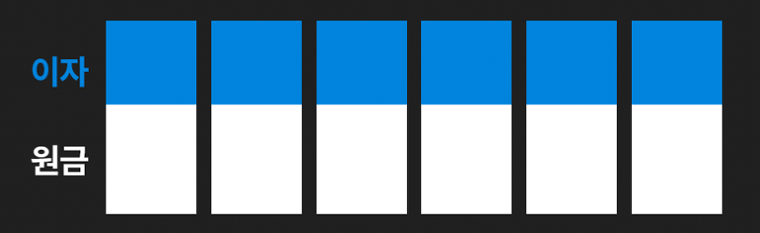

3. 원리금균등분할상환

대출 원금과 이자를 합친 후, 총 대출 기간 동안 똑같이 분할하여 내는 방식입니다. 상환 금액이 일정하기 때문에 관리하기 편해 선호도가 높습니다. 단, 원금균등분할상환에 비해 총 이자액은 더 높아지게 됩니다.

※ 1억 대출 / 기간 5년 / 이자 3% 예시

▷ 총 대출이자는 7,812,144원

▶ 매월 상환금 1,796,869원

대출상환 방법별 이자 알아보기

※ 1억 대출 / 기간 5년 / 이자 3% 예시

1. 만기일시상환 : 1,500만원

2. 원리금균등분할상환 : 약 760만원

3. 원금균등분할상환 : 약 780만원

맺음말

지금까지 대출상환 방법 3가지를 말씀드렸습니다. 대출은 실행하기 이전에 대출을 어떻게 상환할지 충분히 계획하셔야 합니다. 자칫 월 내는 이자가 적다는 생각에 만기일시상환을 했다가는 만기에 목돈을 못내 신용점수가 크게 떨어질 우려가 있기 때문입니다. 중도상환을 이용해서도 월 내는 대출이자의 부담을 줄일 수 있는 만큼 다각도로 고려하셔서 실행하시기 바랍니다.