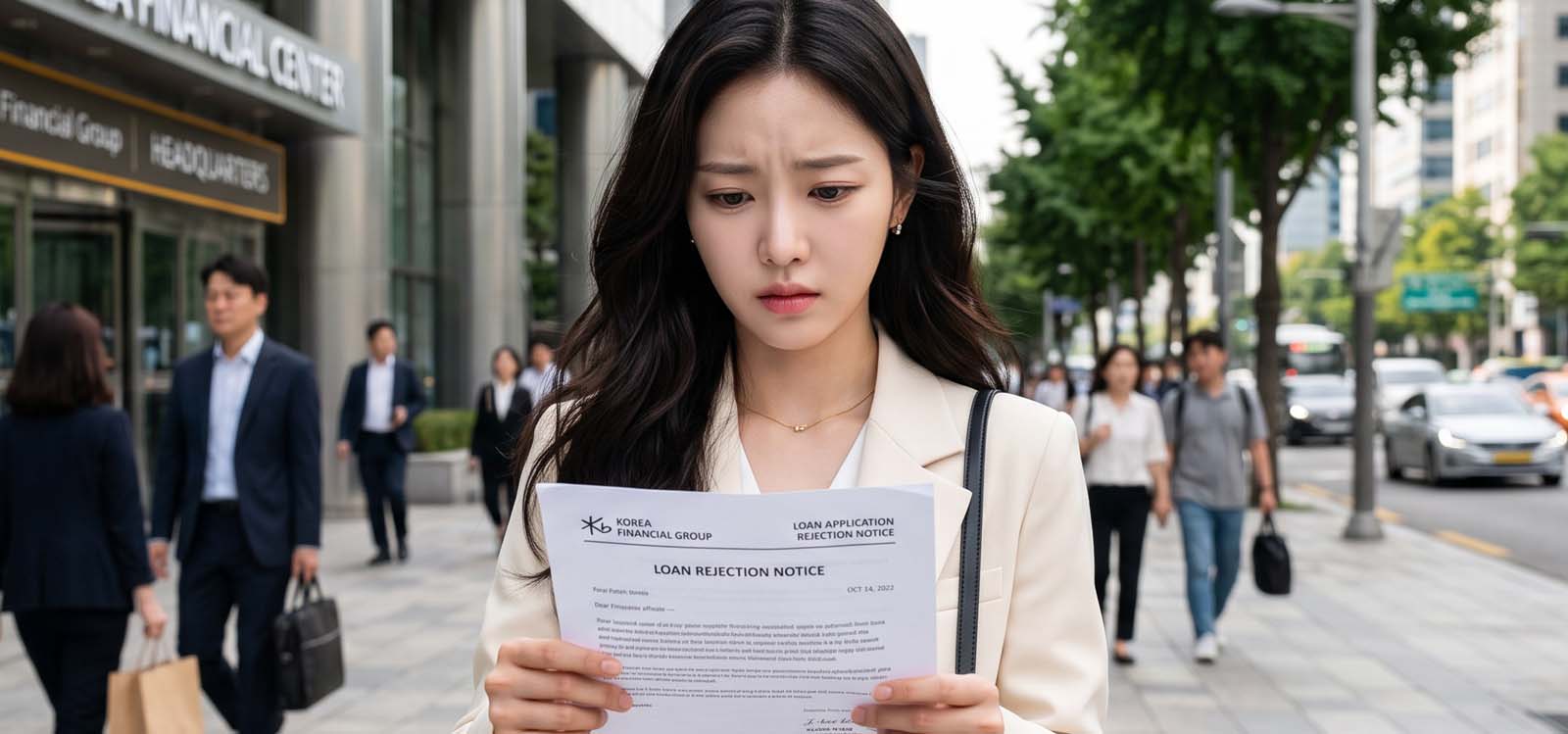

국민은행 비상금대출 연장을 앞두고 계신가요? “당연히 되겠지.”라고 생각하고 신청했다가 의외의 거절에 당황하는 분들이 많은데요. 지금부터 국민은행 비상금대출 연장 부결 사유 3가지를 말씀드리겠습니다. 직접 경험한 후기도 전달드리니 필독 추천합니다.

모르면 손해 보는 정보

국민은행 비상금대출 연장 부결

1. 신용점수 하락 및 연체

신용점수가 크게 하락한 경우 연장 심사에서 탈락할 수 있습니다. 보통 이전 신청했을 때보다 50점 이상 떨어졌다면 어렵다고 볼 수 있습니다. 혹여 KB비상금대출을 쓰다가 연체가 있었다면 신용점수 변동이 크지 않더라도 부결됩니다. 다른 상품 이력도 동일합니다.

대출 이자뿐만 아니라, 신용카드 연체, 통신비 연체, 공과금 미납 등이 모두 포함됩니다. 연장 전, 불필요한 카드론, 현금서비스 사용을 줄이거나 없애야 합니다. 더불어 신용점수 확인 후, 하락 폭이 크다면 2금융권 비상금대출을 대안으로 활용하는 것이 좋습니다.

2. 부채 증가

비상금대출도 신용 상품입니다. 최근 추가 대출을 받았다면 연장 심사에서 불리하게 작용할 수 있습니다. 예를 들어, 추가로 신용대출, 자동차 할부, 카드론, 마이너스통장 등을 개설했다면 부채 부담이 커졌다고 평가됩니다. 연장 심사에서 총부채상환비율(DTI)과 신용부채비율(DSR)을 고려하는데, 금융 부담이 증가했으니 거절할 수밖에 없습니다.

또한, 대출뿐만 아니라 신용카드 사용량이 급증하거나 리볼빙 서비스(일부 결제금액 이월약정)를 이용한 경우에도 부채가 늘어났다고 평가합니다. 연장 전, 총 부채규모를 확인하고, 정리하는 것이 좋습니다. 만약 어렵다면 채무통합으로 한도를 높이는 것도 좋은 방법입니다.

3. 한도 소진

국민은행 비상금대출 한도는 최대 300만원입니다. 그러나 신청부터 연장까지 300만원을 쓰고 있었다면 거절 가능성이 있습니다. 은행은 대출 이용자의 상환 능력을 평가할 때, 사용 패턴을 분석합니다. 만약 한도를 꽉 채워 쓰고 있다면 자금 조달이 어려운 것으로 판단 연장을 거절할 수 있습니다.

비상금대출은 ‘비상시’에 사용할 목적으로 제공되는 상품입니다. 중요할 때 쓰는 것이지 일반 신용대출과는 차이가 있기 때문에 한도를 남겨 운영하는 것이 좋습니다. 되도록 70% 이상을 넘기지 않을 것을 권장합니다.

국민은행 비상금대출 연장 부결 후기

국민은행 비상금대출 연장을 신청했습니다. 별다른 문제가 없다 생각하여 당연히 승인될 줄 알았는데요. 예상치 못한 일이 벌어졌습니다. ‘거절되었습니다.’라는 메시지를 받은 것이었는데요. 순간 당황해서 KB스타뱅킹 앱을 몇 번이고 다시 확인했지만, 연장 신청이 불가능했습니다.

고객센터에 문의하니, 최근 신용카드 연체 이력이 있어서 연장이 거절된 것이라는 답변이 돌아왔습니다. 생각해보니 세 달 전쯤, 실수로 카드값을 제때 납부하지 못해 4일 정도 연체가 있었던 게 문제였습니다. 이미 연체금을 다 갚은 상태라 크게 신경 쓰지 않았는데 이게 문제가 되었다니 당황했습니다.

신용상으로 문제가 없다 수차례 이야기했지만 은행 규정상 어쩔 수 없다는 답변뿐이었습니다. 결국 2금융권(저축은행) 모바일 대출로 갈아타게 됐습니다. 이자는 조금 더 높았지만, 다행히 원하는 금액만큼 승인받아 쓸 수 있었습니다. 혹시 연장을 앞두고 있다면 문제가 없는지 필히 확인 후 진행하시기 바랍니다.

맺음말

지금까지 국민은행 비상금대출 연장 부결 사유 3가지를 말씀드렸습니다. 소액 급전 상품은 금리 변동이 큰 편이기 때문에 무조건 연장보다는 갈아타는 것도 고려해 보는 것이 좋습니다. 연장 전 타사 상품과 조건을 비교해 보시기 바랍니다.